Die Goldnachfrage stieg zu Beginn des Jahres sprunghaft an und stieg im ersten Quartal 2022 um 34 % gegenüber dem Vorjahr.

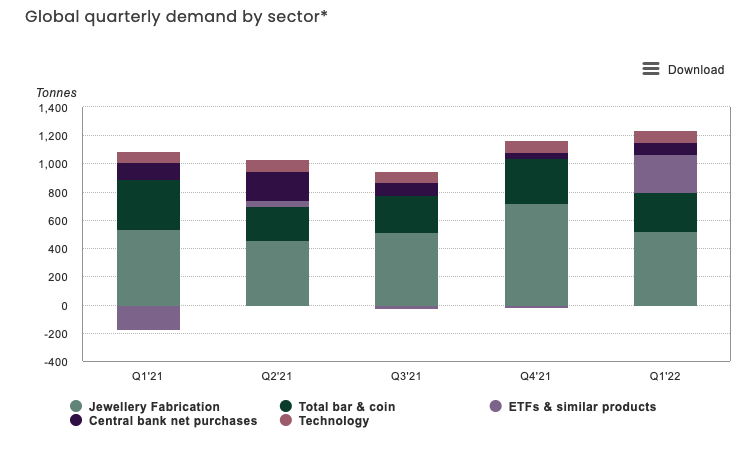

Die Gesamtnachfrage belief sich im ersten Quartal auf 1.234 Tonnen. Laut dem Gold Demand Trends Report des World Gold Council war dies die höchste vierteljährliche Nachfrage seit dem vierten Quartal 2018. Die Nachfrage lag im ersten Quartal dieses Jahres 19 % über dem 5-Jahres-Durchschnitt.

(Artikel neu veröffentlicht von SchiffGold.com )

Laut WGC waren die steigende Inflation und die russische Invasion in der Ukraine Schlüsselfaktoren, die die Nachfrage ankurbelten.

Der Goldpreis stieg im ersten Quartal um 8 %.

Die Goldzuflüsse in ETFs verzeichneten die stärkste Quartalszahl seit dem dritten Quartal 2020. Die Nachfrage nach sicheren Häfen trieb den Anstieg der ETF-Goldbestände um 269 Tonnen an. Dies hat den Abfluss von 174 Tonnen aus goldgedeckten Fonds im Jahr 2021 mehr als umgekehrt.

Die Nachfrage nach Goldmünzen und Goldbarren belief sich auf 282 Tonnen. Das waren 20 % weniger als im sehr starken ersten Quartal des Vorjahres, aber immer noch 11 % mehr als der fünfjährige Quartalsdurchschnitt.

Während die Nachfrage nach physischem Anlagegold sowohl in den USA als auch in Europa stark war, war China der Schlüssel zur Erklärung des Rückgangs gegenüber dem Vorjahr. Ein Rückgang der chinesischen Nachfrage nach Goldbarren und -münzen aufgrund neuer staatlicher COVID-19-Sperren belastete die physischen Goldinvestitionen in diesem Land. Auch Rekordgoldpreise in einigen Währungen führten zu Gewinnmitnahmen. Dies galt insbesondere für Japan und die Türkei.

Eine schwächere Nachfrage in China und Indien bremste auch die Erholung auf dem Goldschmuckmarkt. Die Nachfrage im ersten Quartal ging im Jahresvergleich um 7 % auf 474 Tonnen zurück.

Die Zentralbanken fügten ihren Beständen im ersten Quartal eine bescheidene Menge an Gold hinzu. Per saldo erhöhten die Zentralbanken weltweit ihre Goldreserven um 84 Tonnen. Dies verdoppelte den Anstieg gegenüber dem vierten Quartal, war jedoch um 29 % niedriger als im ersten Quartal 2020. Mehrere Zentralbanken tätigten im ersten Quartal große Verkäufe, wodurch der Nettoanstieg geringer wurde.

Die Goldnachfrage der Industrie stieg im Jahresvergleich um 1 %. Es war das beste Q1 für die industrielle Goldnachfrage seit 2018.

Während sich der Technologiesektor etwas von den Auswirkungen der Pandemie erholt hat, bleibt der COVID-bedingte Gegenwind dank Chinas drakonischer Politik bestehen. Dutzende Städte in China sind vollständig oder teilweise abgeriegelt, wobei wichtige Industrie- und Finanzzentren wie Shanghai betroffen sind. Chinas Null-COVID-Politik fiel auch mit den chinesischen Neujahrsfeiertagen zusammen. Laut WGC wird sich dies möglicherweise im gesamten Jahr 2022 auf die Elektronik-Lieferkette auswirken. Der Krieg in der Ukraine könnte sich auch auf den globalen Elektronikmarkt im zweiten Quartal auswirken.

Mit Blick auf die Zukunft sagt das WGC, dass es angesichts so vieler Faktoren im Spiel schwierig ist, die zukünftigen Trends der Goldnachfrage zu bestimmen.

Die Schmuck- und Industrienachfrage könnte sich verschlechtern, wenn der Krieg in der Ukraine anhält. Aber wir könnten auch sehen, dass sich die Bedingungen mit einer Lösung dieses Konflikts schnell verbessern. Es ist auch schwer vorherzusagen, wie Regierungen auf ein Wiederaufleben von COVID-19 reagieren werden. Weitere Lockdowns würden diese Sektoren zusätzlich belasten.

Auf der anderen Seite erwartet der World Gold Council aufgrund der hohen Inflation und der geopolitischen Instabilität, dass die Investitionsnachfrage in diesem Jahr höher sein wird als im letzten Jahr.